요약: 카카오페이 DSR계산기에 본인 소득을 넣어보자. (본론은 중간부터)

집을 사려면 대출을 받아야 하고, 대출을 받으려는데, 무슨 규제가 엄청 많다.

그중에 본인 소득에 따른 한도, DSR규제에 따른 대출한도를 알아보려 한다.

대출 규제는 여러가지가 있고, 보통의 사람들에게는 DSR이 제일 빡빡하다.

우선 LTV(담보인정비율) 라는 규제가 있다. 괄호 안에 써 둔대로 말 그대로 담보의 가치 대비한 대출의 비율이다. 1억 원의 집을 담보로 5천만 원을 대출받는다면, 50% 되시겠다.

그래서 이전에 부동산 영끌의 시대에는 LTV가 주로 규제로써 걸림돌이 되었다. 10억 집을 사야 하는데 돈은 얼마 없고, 대출을 풀로 당기려니까, 60%가량 LTV 제한에 걸려 6억 원만 담보대출이 나오고, 나머지는 신용대출이나 다른 2 금융권 대출 등을 알아보게 되었었다.

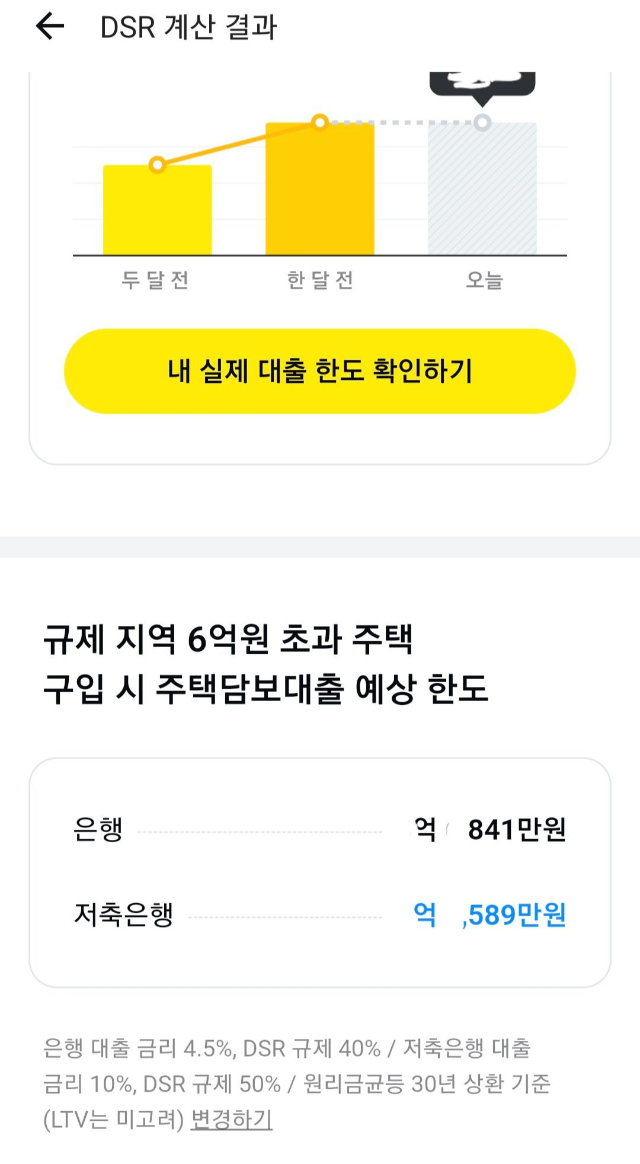

하지만 지금은 DSR(총부채 원리금 상환비율)이 가장 큰 걸림돌이다. 소득이 4500이라면 DSR 40%일때, 3억 가량이 주담대 30년짜리의 한도이다.

DSR은 원리금 상환능력에 비한 대출금의 비율이므로, 대출상환기간이 길고, 소득이 많을수록 한도가 커진다. 대출상환기간이야 요새들어 40년짜리도 나오고 한다지만, 소득은... ㅠㅠ 우리는 선택사항이 없는 부분이다.ㅠ

그래서 집을 살때, 영 끌을 하더라도 다른 대출 없이 담보대출을 받아야 DSR 40%에 꽉 채운 금액이 높다.

본인의 DSR 40%에 맞는 주담대 한도를 알아보자.

집 사기 어려운 요즘. 너무 높은 가격의 집만 보지 말고, 본인의 자금동원능력을 감안하여, 예산에 맞는 집을 구할 필요가 있다. 그래서 알아봐야 할게, 대출이 얼마나 나오나. 그중에 글 제목처럼 DSR 40%에 꽉 채운 주담대 한도를 알아봐야한다. (30년 상환, 금리 4.5% 조건)

1. 우선 준비할 것.

본인의 소득을 알아보자.

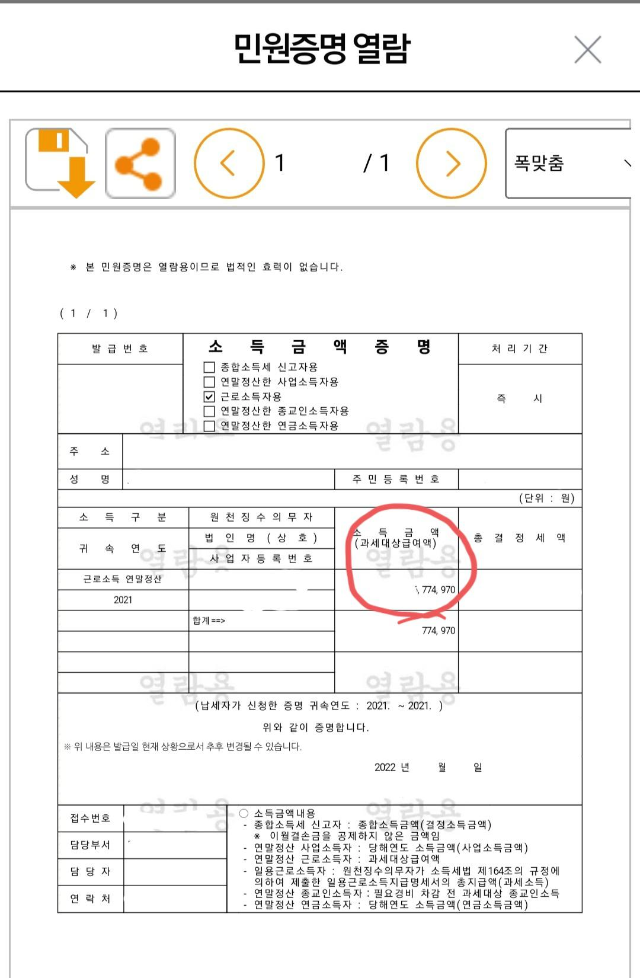

소득은 국세청 홈텍스에서 '소득금액 증명'에서 알 수 있다.

홈텍스 어플에서 소득금액증명을 검색하면 위와 같이 나온다.

그리고 절차를 거쳐 열람 혹은 발급하면, 위와 같으며, 빨간 표시에 본인의 소득이 나온다.

2. DSR계산을 해보자.

구글에 DSR계산을 검색하니, 뭔가 복잡한 것들이 나온다. 나는 그냥 주담대로 DSR 40%에 해당하는 한도를 알고 싶을 뿐인데, 소득도 적고, 대출기간이니, 대출금액이니, 적어야 할게 너무 많다.

그래서 다른 방법을 찾다가, 카카오페이에서 발견을 했다.

카카오톡에서 카카오페이를 들어가면..

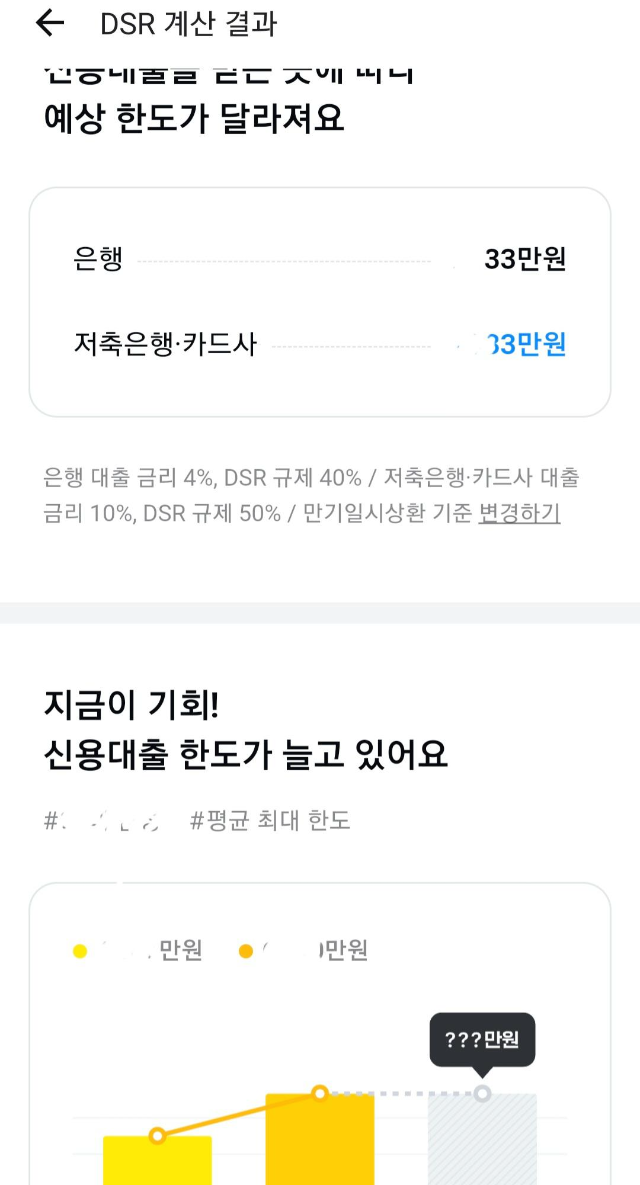

우리가 원하는 간단한 DSR계산기가 나온다!!

방법은 간단하다. 본인의 대출을 카카오페이가 조회하고, 본인 소득만 적으면 끝.

짠! 4.5% 금리, 30년 상환 기준으로 한도가 계산된다.

간단하게 규제안에서 가능한 본인 대출 한도를 알 수 있다.

물론 개인의 신용과 소득 등에 따라서 실제 이만큼 대출이 실행될지는 미지수이나, 집을 구해야겠다는 생각을 했다면, 대충 예산에 맞는, 규제에 걸리지 않는 한도는 알아야 하니까.

결론

집 구할 때, 알려준 방법으로 일단 대출이 가능한 한도로 예산을 가늠해 보자!

'부자가 되자!! > 부동산' 카테고리의 다른 글

| 건축물의 대지지분을 알아보자! (0) | 2022.05.10 |

|---|---|

| 평균보수월액 조회 방법 (청약 소득기준) (0) | 2022.02.26 |

댓글